2019年上半年中國教育行業投融資現狀分析 總體回歸理性發展,K12融資交易數量領跑

2019年上半年,中國教育行業的投融資市場在經歷了前幾年的高速擴張與資本狂熱后,呈現出明顯的“總體回歸理性發展”的態勢。資本方變得更加謹慎,投資邏輯從追逐風口和規模,逐步轉向關注企業的盈利能力、商業模式可持續性以及核心教育產品的質量。在這一背景下,各個細分賽道的表現出現了顯著分化。

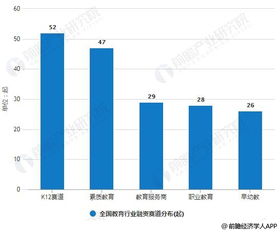

從投融資交易數量來看,K12(基礎教育)領域繼續領跑全行業。這主要得益于其龐大的用戶基礎、剛性的市場需求以及線上化、智能化轉型帶來的巨大潛力。無論是學科輔導、素質教育,還是教育信息化工具,K12賽道都吸引了大量資本的目光。投資者更加青睞那些擁有清晰盈利模式、優質師資和內容、以及良好用戶口碑的頭部企業,市場資源進一步向優勢企業集中。

與此職業教育、早幼教、教育信息化等賽道也保持著一定的活躍度,但融資輪次普遍后移,早期項目融資難度加大。資本更愿意投向那些已經驗證了商業模式、擁有穩定現金流或清晰增長路徑的中后期項目。

值得注意的是,在分析行業投融資現狀時,必須明確區分“融資性”與“非融資性”活動。用戶提示中提到的“從事非融資性擔保”,并非教育行業投融資的主流或直接組成部分。非融資性擔保業務主要涉及訴訟保全、履約擔保等,與通過股權或債權進行融資的行為性質不同。在教育行業的語境下,這可能指向一些教育機構為自身經營合作提供的履約保證,或是第三方擔保公司涉及的教育相關業務,但這通常不屬于行業投融資分析的核心范疇。教育企業的核心融資活動仍圍繞股權融資、戰略投資以及部分債權融資展開。

2019年上半年的中國教育投融資市場,理性與分化是主旋律。K12領域憑借其不可替代的市場地位成為資本聚集地,但整體投資行為已脫離野蠻生長,進入精耕細作和價值投資的新階段。行業未來的發展,將更加依賴于內在的教育價值創造和健康的商業運營,而非單純的資本驅動。

如若轉載,請注明出處:http://m.wtyfykj.com.cn/product/39.html

更新時間:2026-01-07 00:02:48